Cette FAQ vous explique comment sont calculés les indicateurs du contrôle budgétaire d’une affaire.

Étape 1 / 5

Colonne « Marché » :

– C.A. net : Report C.A. HT Marché

+ Σ des montants HT (BRUT – REMISE – ESCOMPTE) des cmd. de chantier, non transformées en chantier (calcul fait pour chaque ligne du corps de la pièce au prorata de la QTT)

+ Σ des montants HT (BRUT – REMISE – ESCOMPTE) des chantiers (tout état)

+ Σ des montants HT (BRUT – REMISE – ESCOMPTE) des cmd. de négoce, non transformées en bons de livraison (calcul fait pour chaque ligne du corps de la pièce au prorata de la QTT)

+ Σ des montants HT (BRUT – REMISE – ESCOMPTE) des bons de livraison (tout état)

+ Σ des montants HT (BRUT – REMISE – ESCOMPTE) des interventions (tout état)

– Article : Report Achats Marché

+ Σ des coûts article des cmd. de chantier, non transformées en chantier (calcul fait pour chaque ligne du corps de la pièce au prorata de la QTT)

+ Σ des coûts article des chantiers (tout état)

+ Σ des coûts article des cmd. de négoce, non transformées en bons de livraison (calcul fait pour chaque ligne du corps de la pièce au prorata de la QTT)

+ Σ des coûts article des bons de livraison (tout état)

+ Σ des coûts article des interventions (tout état)

* Attention au cas particulier des éléments annexes

– M.O. : Report M.O. Marché

+ Σ des coûts M.O. (qté * nb hrs * coût M.O.) des cmd. de chantier, non transformées en chantier (calcul fait pour chaque ligne du corps de la pièce au prorata de la QTT)

+ Σ des coûts M.O. (qté * nb hrs * coût M.O.) des chantiers (tout état)

+ Σ des coûts M.O. (qté * nb hrs * coût M.O.) des cmd. de négoce, non transformées en bons de livraison (calcul fait pour chaque ligne du corps de la pièce au prorata de la QTT)

+ Σ des coûts M.O. (qté * nb hrs * coût M.O.) des bons de livraison (tout état)

+ Σ des coûts M.O. (qté * nb hrs * coût M.O.) des interventions (tout état)

* Attention au cas particulier des éléments annexes »

Étape 2 / 5

Colonne « Marché » (suite) :

– Matériel : Report Matériel Marché

+ Σ des coûts matériel des cmd. de chantier, non transformées en chantier (calcul fait pour chaque ligne du corps de la pièce au prorata de la QTT)

+ Σ des coûts matériel des chantiers (tout état)

+ Σ des coûts matériel des cmd. de négoce, non transformées en bons de livraison (calcul fait pour chaque ligne du corps de la pièce au prorata de la QTT)

+ Σ des coûts matériel des bons de livraison (tout état)

+ Σ des coûts matériel des interventions (tout état)

* Attention au cas particulier des éléments annexes

– Frais externe : Report Frais Externes Marché

+ Σ des frais externes des cmd. de chantier, non transformées en chantier (calcul fait pour chaque ligne d’élément financier au prorata du BRUT transformé)

+ Σ des frais externes des chantiers (tout état)

+ Σ des frais externes des cmd. de négoce, non transformées en bons de livraison (calcul fait pour chaque ligne d’élément financier au prorata du BRUT transformé)

+ Σ des frais externes des bons de livraison (tout état)

+ Σ des frais externes des interventions (tout état)

– Déboursé : Ligne article + Ligne MO + Ligne matériel + Ligne frais externe.

– Marge : C.A. Net – Déboursé.

– Frais interne : Report Frais Internes Marché

+ Σ des frais internes des cmd. de chantier, non transformées en chantier (calcul fait pour chaque ligne d’élément financier au prorata du BRUT transformé)

+ Σ des frais internes des chantiers (tout état)

+ Σ des frais internes des cmd. de négoce, non transformées en bons de livraison (calcul fait pour chaque ligne d’élément financier au prorata du BRUT transformé)

+ Σ des frais internes des bons de livraison (tout état)

+ Σ des frais internes des interventions (tout état)

– Résultat : Marge – Frais interne.

– MOD : Report nbr heures Marché

+ Σ des nbr heures (qté * nb hrs) des cmd. de chantier, non transformées en chantier (calcul fait pour chaque ligne du corps de la pièce au prorata de la QTT)

+ Σ des nbr heures (qté * nb hrs) des chantiers (tout état)

+ Σ des nbr heures (qté * nb hrs) des cmd. de négoce, non transformées en bons de livraison (calcul fait pour chaque ligne du corps de la pièce au prorata de la QTT)

+ Σ des nbr heures (qté * nb hrs) des bons de livraison (tout état)

+ Σ des nbr heures (qté * nb hrs) des interventions (tout état)

* Attention au cas particulier des éléments annexes

* : Les éléments annexes n’ayant pas de quantité transformée, on ne gérera pas de reliquat de transformation sur ces éléments. Ils seront considérés uniquement comme non transformés ou comme totalement transformés. C’est l’utilisateur qui doit gérer « manuellement » les transformations partielles en modifiant le contenu des éléments annexes cible.

Étape 3 / 5

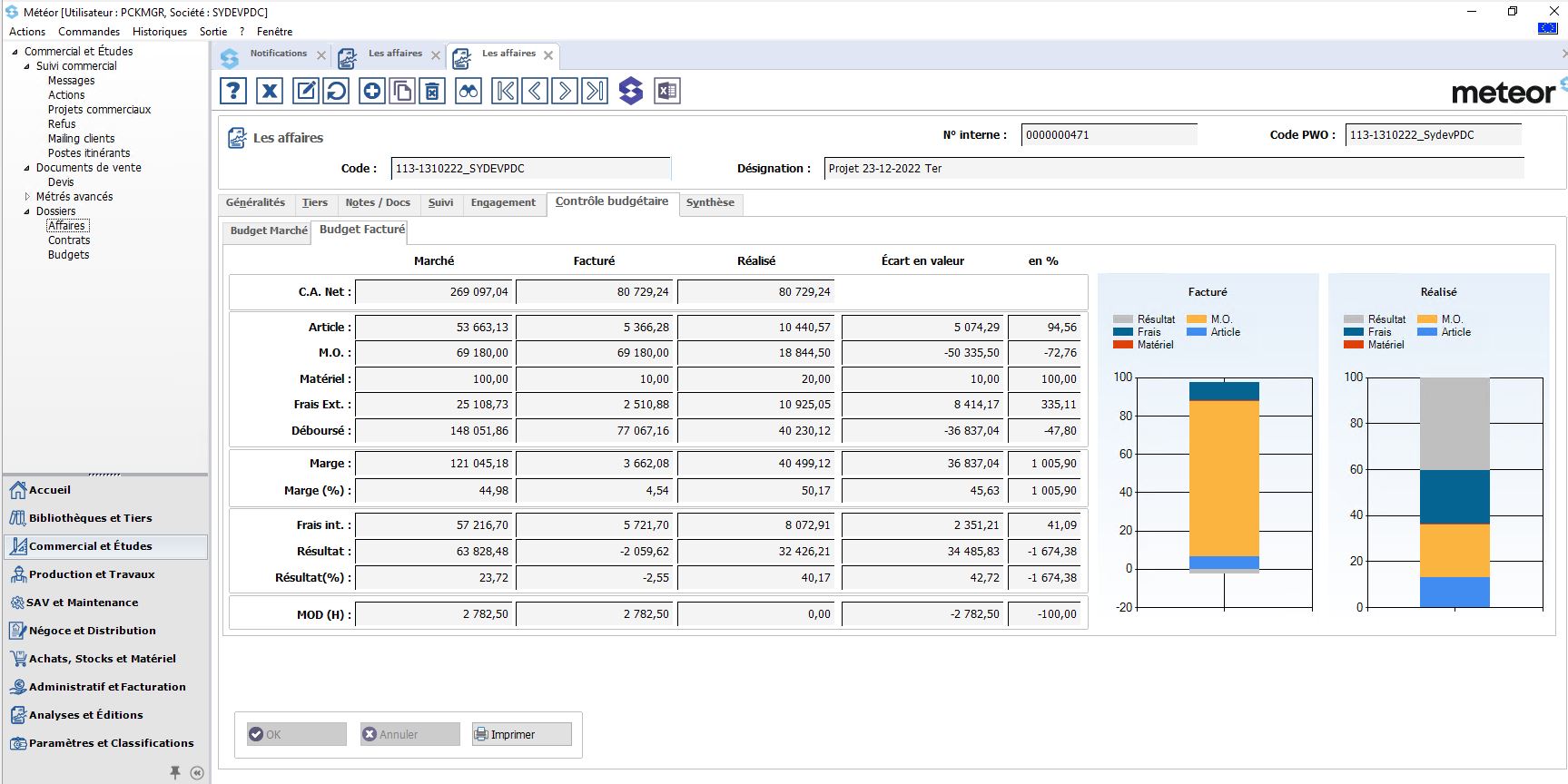

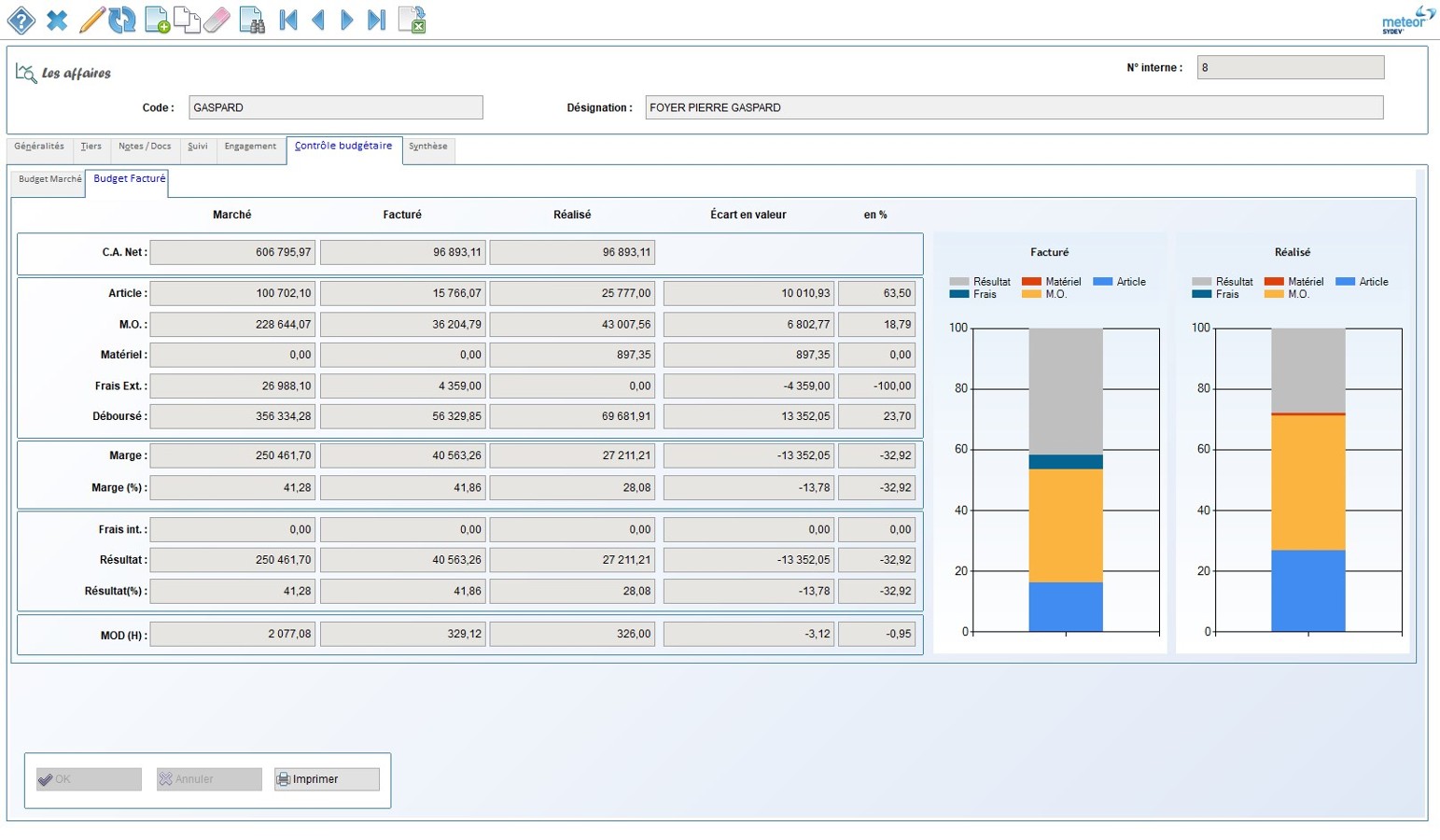

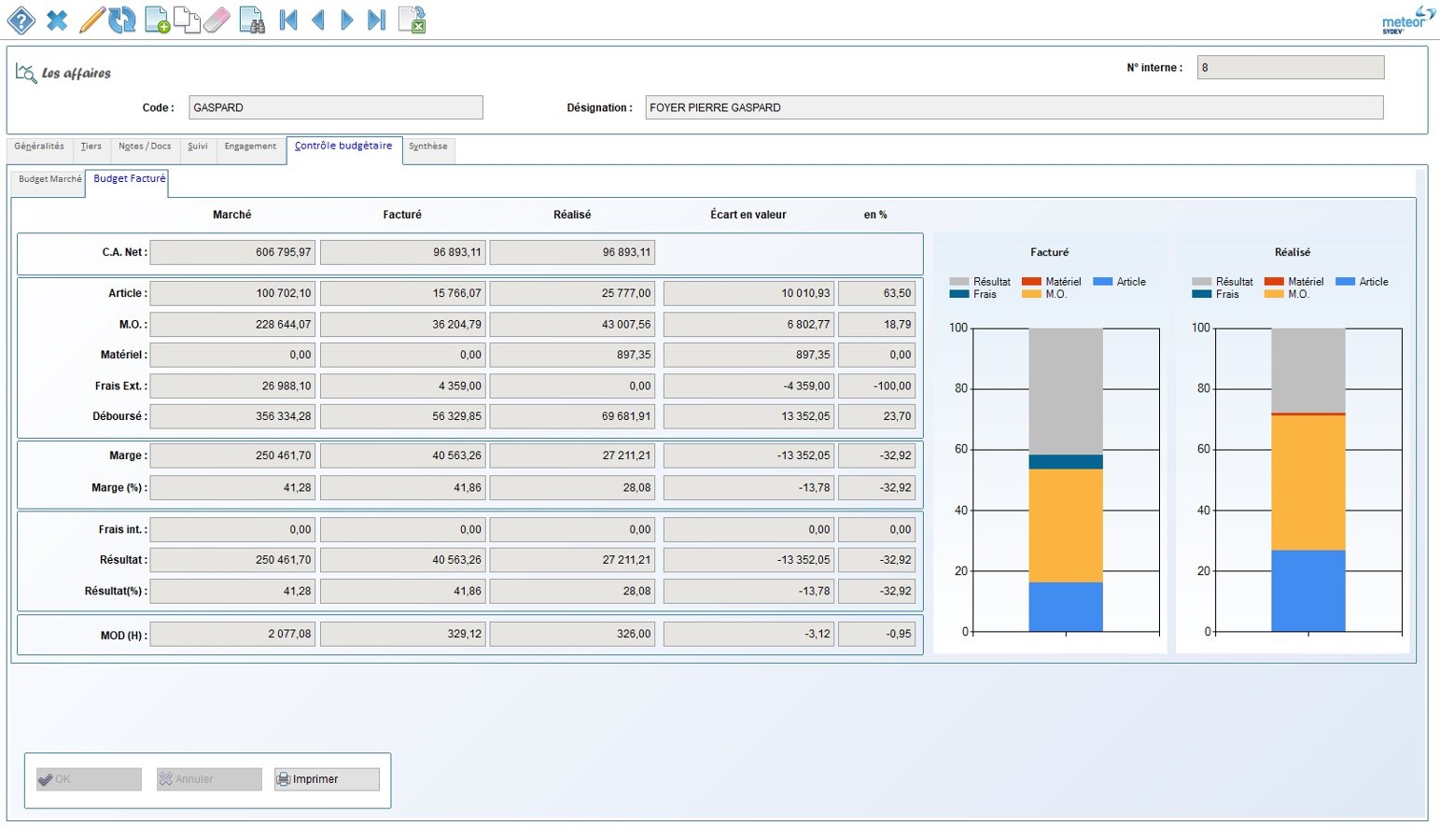

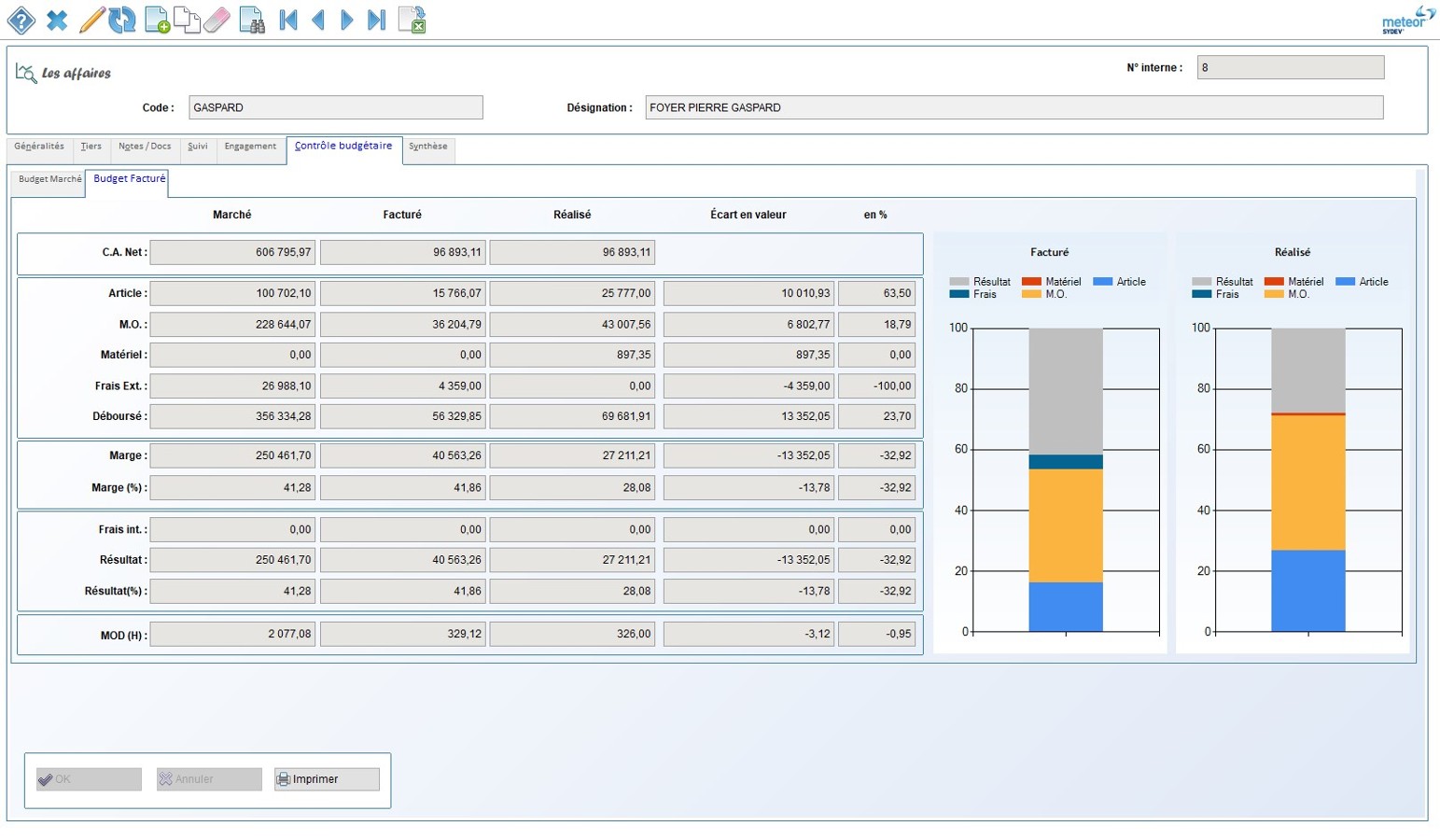

Colonne « Facturé » :

– C.A. net : Report C.A. HT Facturé + Σ des montants HT (BRUT – REMISE – ESCOMPTE) des factures, sit. trav., avoir, RG (tout état).

– Article : Report Article Facturé + Σ des coûts articles des factures, sit. trav. et avoirs (tout état).

– M.O. : Report M.O. Facturé + Σ des coûts M.O. (qté * nb hrs * coût M.O.) des factures, sit. trav. et avoirs (tout état).

– Matériel : Report Matériel Facturé + Σ des coûts matériel des factures, sit. trav. et avoirs (tout état).

– Frais externe : Report Frais Externes Facturé + Σ des frais externes des factures, sit. trav. et avoirs (tout état).

– Déboursé : Ligne article + Ligne MO + Ligne matériel + Ligne frais externe.

– Marge : C.A. Net – Déboursé.

– Frais interne : Report Frais Internes Facturé + Σ des frais internes des factures, sit. trav. et avoirs (tout état).

– Résultat : Marge – Frais interne.

– MOD : Report nbr heures Facturé + Σ des nbr heures (qté * nb hrs) des factures, sit. trav. et avoirs (tout état).

Étape 4 / 5

Colonne « Réalisé » :

– C.A. net : Idem C.A. Net Facturé.

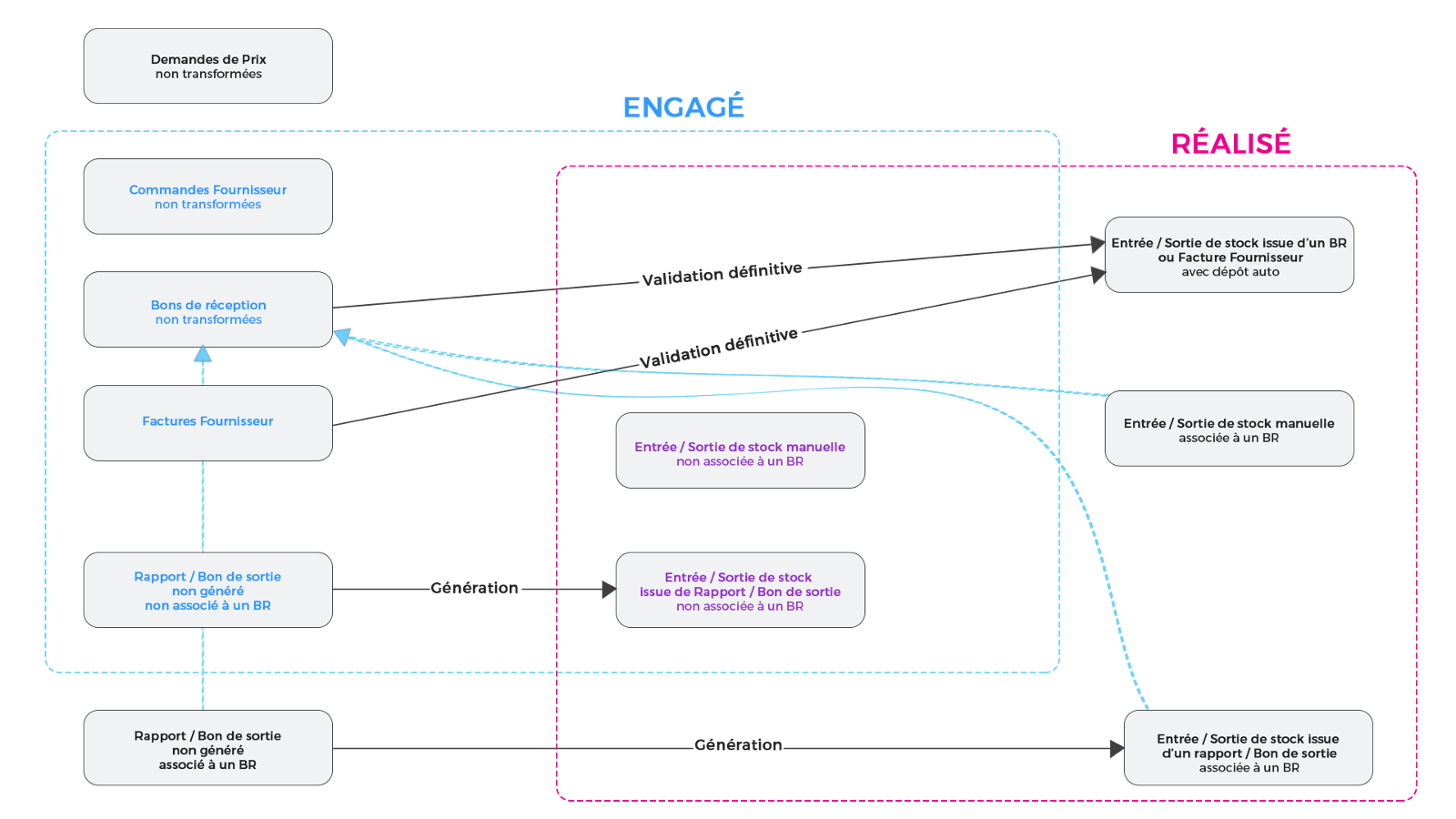

– Article : Report Article Réalisé

+ Σ des sorties de stocks issu de B.R. sur dépôt auto., valorisé au (prix d’achat – remise ligne – remise entête) et éventuellement mise à jour par le prix modifié dans la facture fournisseur issue de ce B.R.

+ Σ des sorties de stocks issu de facture four. sur dépôt auto., valorisé au (prix d’achat – remise ligne – remise entête)

+ (Σ des coûts des sorties de stock manuelles, sauf sur dépôt reliquat – Σ des coûts des entrées de stocks manuelles, sauf sur dépôt reliquat)

+ (Σ des coûts des sorties de stock issus de rapports/bon de sortie, sauf sur dépôt reliquat – Σ des coûts des entrées de stocks issus de rapports/bon de sortie, sauf sur dépôt reliquat)

– M.O. : Report M.O. Réalisée + Σ des coûts des heures pointées.

– Matériel : Report Matériel Réalisé + Σ des coûts des matériels pointés.

– Frais externe : Report Frais Externes Réalisés + Σ des frais externes (tous sauf ceux sans déduction) des factures, sit. trav. et avoirs (tout état) + Σ des sorties de stocks, issus de pièces d’achat de type « frais externes », valorisé au (prix d’achat – remise ligne – remise entête).

– Déboursé : Réalisé Article + Réalisé MO + Réalisé Matériel + Réalisé frais externe.

– Marge : C.A. Net Réalisé – Déboursé Réalisé.

– Frais interne : Si on a redéfini des frais internes dans l’affaire Report Frais Internes Réalisés + Σ des frais internes recalculés dans l’affaire sur les montants réalisés Sinon Report Frais Internes Réalisés + Σ des frais internes des factures, sit. trav. et avoirs (tout état).

– Résultat : Marge – Frais interne.

– MOD : Report nb hrs Réalisé + Σ des nbr heures pointées.

Étape 5 / 5

Synthèse illustrée en image.