La facturation électronique dans le secteur du BTP va bientôt devenir une réalité. Qu’est-ce que cela change concrètement pour les entreprises du bâtiment et des travaux publics ? Notre expert en transformation digitale chez SYDEV et expert de la facturation électronique, répond aux questions les plus courantes.

Note terminologique (mise à jour Septembre 2025)

Depuis juillet 2025, la direction générale des Finances publiques DGFiP a modifié la terminologie officielle :

- Les PDP (Plateformes de Dématérialisation Partenaires) sont désormais appelées PA (Plateformes Agréées).

Rôle PA :

-

- Intermédiaires officiels entre les entreprises et le Portail Public de Facturation (PPF).

- Autorisées par l’administration fiscale, elles assurent la réception, l’émission et la transmission des factures électroniques au format normé.

- Elles peuvent aussi proposer des services complémentaires (archivage, suivi de statut, intégration ERP).

- Les OD (Opérateurs de Dématérialisation) deviennent SC (Solutions Compatibles).

Rôle SC :

-

- Outils ou logiciels utilisés par les entreprises pour préparer, gérer et transmettre leurs factures.

- Une SC ne transmet pas directement les factures à l’administration : elle doit obligatoirement être reliée à une PA ou au PPF.

👉 Cette évolution ne change pas leurs rôles ni leurs obligations : seules les appellations évoluent, pour plus de clarté et pour mettre en avant l’agrément officiel délivré par l’administration fiscale.

Q1. À partir de quand la facturation électronique devient-elle obligatoire pour les entreprises du BTP ?

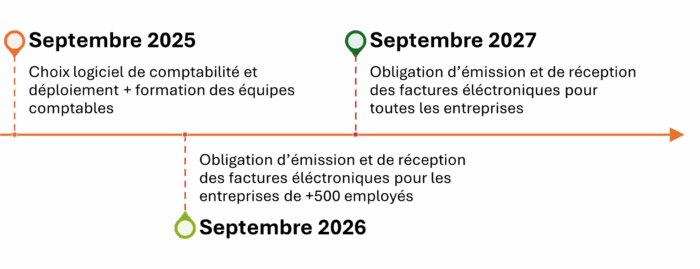

Le calendrier d’application de la réforme est progressif. Selon la loi de finances 2024, dès le 1er septembre 2026, les grandes entreprises et entreprises de taille intermédiaire (ETI) devront être prêtes à émettre des factures électroniques. Les petites et moyennes entreprises (PME), micro-entreprises et artisans du BTP auront, quant à eux, jusqu’au 1er septembre 2027 pour se conformer à l’obligation d’émission economie.gouv.fr.

Un point d’attention important : toutes les entreprises, quelle que soit leur taille, devront être capables de recevoir des factures électroniques dès le 1er septembre 2026. Autrement dit, même une petite entreprise du bâtiment qui ne serait pas encore tenue d’émettre en 2026 devra tout de même pouvoir réceptionner des factures au nouveau format à cette date.

Q2. Quels formats seront acceptés pour les factures électroniques ?

Trois formats respectant la norme européenne EN 16931 seront reconnus pour l’échange de factures électroniques B2B en France : UBL, CII et Factur-X. Ce sont des formats structurés (ou hybrides pour Factur-X) permettant l’automatisation du traitement des données de facturation. Voici en quoi ils consistent :

- UBL, (Universal Business Language) : un format XML standardisé. Son avantage est que, contrairement à un fichier PDF (conçu pour un lecteur humain), un fichier UBL contient des données structurées dans un format fixe. Cela permet à des logiciels de traiter et d’intégrer automatiquement la facture, sans ressaisie manuelle.

- CII, (Cross Industry Invoice) : un autre format XML très flexible, supportant près de 2 000 champs de données personnalisables. Il est particulièrement prisé par les grandes entreprises en raison de sa souplesse et de sa richesse en informations. En revanche, il n’embarque pas de version PDF « lisible » directement par une personne – il s’agit purement de données structuré

- Factur-X: un format hybride, conçu pour être lisible à la fois par une personne et par une machine. Concrètement, il s’agit d’un fichier PDF/A-3 qui inclut en pièce jointe un fichier XML conforme à la norme EN 16931 contenant toutes les données de la facture. Le PDF sert d’image lisible (avec toutes les mentions obligatoires visibles : coordonnées du fournisseur et de l’acheteur, numéro et date de facture, montants HT/TTC, taux de TVA, etc.), tandis que l’XML intégré permet un traitement automatisé par les systèmes informatiques. Ce format mixte est particulièrement intéressant pour le BTP car il combine le confort de lecture du PDF avec l’exploitation informatique des données. Pour une PME, Factur-X est probablement la voie la plus simple pour se conformer, car il ne nécessite pas d’infrastructure complexe tout en étant conforme à la norme.

À noter : Une simple facture PDF seule ne sera plus considérée comme une facture électronique valide une fois la réforme en place smabtp.fr. Les autres formats propriétaires ou EDI qui ne sont pas conformes à la norme EN 16931 pourront être utilisés via la Plateforme Agréée si nécessaire, mais ils seront convertis vers l’un des trois formats ci-dessus pour l’échange standard.

Q3. Quelles sont les mentions spécifiques au secteur du BTP à prévoir ?

En plus des mentions classiques déjà obligatoires (numéro de facture, date, TVA, SIRET, etc.), la réforme impose d’ajouter certaines informations propres au BTP sur les factures :

- Le numéro du chantier concerné et l’adresse précise du chantier.

- Le détail des prestations réalisées (désignation des travaux, quantités, unités, prix unitaires…).

- Les conditions de paiement et pénalités de retard éventuelles, car les retards de paiement sont fréquents dans le BTP et doivent être encadrés contractuellement (montant des pénalités, échéances de paiement, etc.).

Attention : oublier l’une de ces mentions obligatoires peut vous exposer à une amende de 15 € par information manquante et par facture. La réglementation est stricte, et une facture incomplète peut entraîner des litiges ou des sanctions en cas de contrôle.

Il faut également tenir compte des acomptes et de la facturation à l’avancement (aussi appelées situations de travaux dans le BTP) : si vous facturez un chantier en plusieurs fois, chaque facture intermédiaire doit préciser très clairement ce qui est facturé et le pourcentage d’avancement du chantier concerné.

Par exemple, une facture de situation doit indiquer la période ou le pourcentage du chantier réalisé à date. En fin de chantier, l’émission d’un Décompte Général Définitif (DGD) sera obligatoire pour récapituler l’intégralité des sommes dues et des paiements effectués, clôturant ainsi le dossier.

Enfin, concernant la transmission des factures entre professionnels : fini les factures papier ou les envois PDF par email non sécurisé. À terme, toutes les factures devront transiter soit par le Portail Public de Facturation (PPF), soit par une Plateforme Agréée (PA) immatriculée par l’administration fiscale. Les entreprises qui s’appuient sur des prestataires externes pourront également utiliser des Solutions Compatibles (SC), mais celles-ci devront obligatoirement être connectées à une PA ou au PPF pour assurer la transmission des données.

Pour l’archivage, notez que dans le BTP on reste soumis à la garantie décennale : il est donc recommandé de conserver les factures pendant 10 ans, afin de couvrir la durée de responsabilité en cas de malfaçons sur un ouvrage.

Q4. Qu’est-ce que le e-reporting et en quoi concerne-t-il le BTP ?

Le e-reporting, c’est l’obligation de transmettre à l’administration fiscale certaines données de facturation, même pour les opérations qui ne nécessitent pas de facture (par exemple des travaux réalisés pour des particuliers).

Pour une entreprise du BTP qui facture à la fois des maîtres d’ouvrage privés et publics, cela implique une double logique :

- Transmission des factures électroniques aux clients professionnels via une PA (Plateforme Agréée) ou, par défaut, via le PPF (Portail Public de Facturation).

- Transmission des données fiscales à l’administration pour l’ensemble des flux via une Solution Compatible (SC) ou directement par une PA/PPF, compris celles qui ne donnent pas lieu à facture électronique. C’est l’objet du e-reporting : déclarer périodiquement les informations sur les ventes hors champ de la facturation électronique (par exemple les chantiers réalisés pour des particuliers, ou les opérations à l’international), afin que l’État puisse consolider la donnée TVA et le chiffre d’affaires en temps réel economie.gouv.fr.

En résumé, le BTP n’échappe pas à cette double obligation : factures électroniques via PA/PPF et transmission des données au fisc pour les flux non facturés électroniquement. Ne pas négliger cette seconde partie, car elle concerne beaucoup d’entreprises du bâtiment ayant une clientèle mixte (privés/publics et particuliers).

Q5. Quels risques en cas de non-conformité ?

Ne pas respecter ces nouvelles obligations expose l’entreprise à deux types de risques :

- Des sanctions financières : des amendes pourront être appliquées en cas de manquement. Par exemple, un retard dans l’envoi d’une facture électronique, l’absence d’émission via une Plateforme Agréée, ou un e-reporting incomplet pourront donner lieu à des pénalités administratives (le barème précis reste à définir, mais le Gouvernement a évoqué des amendes forfaitaires par facture ou par manquement). Autrement dit, chaque facture émise hors cadre pourrait coûter cher à l’entreprise fautive.

- Un risque commercial et concurrentiel : une entreprise qui n’est pas en mesure d’émettre ou de recevoir des factures électroniques conformes risque d’être écartée de certains marchés. Par exemple, les clients (notamment les grands donneurs d’ordre ou le secteur public) exigeront des factures électroniques ; si vous n’êtes pas prêt, vous ne pourrez plus répondre aux appels d’offres publics ou vous risquez de perdre des contrats avec des entreprises privées déjà organisées pour la facture électronique. À terme, la capacité à échanger des factures électroniques deviendra un prérequis de base dans le BTP, tout comme la capacité à fournir une attestation de TVA ou une assurance décennale aujourd’hui.

Q6. Comment les acteurs du BTP doivent-ils anticiper l’échéance de 2026 ?

Pour un acteur majeur du BTP, la clé de la réussite sera de mettre en place un pilotage centralisé de ce projet. Concrètement, il doit commencer par cartographier tous ses flux de facturation : factures entrantes (fournisseurs, sous-traitants) et sortantes (clients privés, marchés publics, filiales…). L’objectif est de n’oublier personne et de déterminer par où transiteront toutes ces factures.

Un grand groupe doit cartographier ses flux de facturation et choisir un outil capable de traiter un volume massif tout en respectant les formats normés. Un grand groupe utilisera difficilement le portail public gratuit (PPF) de façon manuelle vu les quantités en jeu : Cela suppose une intégration avec un ERP métier et une connexion fluide au PPF ou à une PA agréée.

En anticipant dès maintenant, il pourra tester ses processus sur un périmètre pilote, former ses équipes, et ajuster les workflows. Ce pilotage centralisé doit impliquer la DSI, la comptabilité, la direction financière (quand l’entreprise en dispose ou les prestataires externes dans ces domaines), et éventuellement les opérationnels chantier pour couvrir tous les cas d’usage (factures de sous-traitance, groupements d’entreprises, contrats publics via Chorus, etc.).

Le maître-mot : anticipation et coordination entre services, afin que le passage au tout-électronique en 2026 se fasse sans rupture.

Q7. Pour une PME qui travaille en sous-traitance, quelles sont les priorités ?

Pour une PME du BTP, souvent sous-traitante de grands groupes, l’objectif est d’abord de garantir la conformité minimale sans forcément déployer une usine à gaz. Concrètement, les priorités sont :

- Être capable de générer des factures électroniques conformes (idéalement en Factur-X).

- Pouvoir les transmettre via une PA agréée ou via le PPF.

- Automatiser au maximum pour éviter les doubles saisies.

En somme, une PME du BTP doit se mettre en conformité sans tarder sur les points techniques (formats, plateforme), tout en optimisant son processus pour ne pas alourdir la charge administrative. L’investissement peut rester modeste et sera rapidement rentabilisé par les gains d’efficacité.

Q8. Quels sont les bénéfices concrets pour les entreprises du BTP ?

Au-delà de l’obligation légale, la facturation électronique présente de réels avantages pour les entreprises du BTP. Parmi les bénéfices concrets souvent cités :

- Moins d’erreurs de saisie, donc moins de litiges, grâce à l’automatisation et aux formats structurés normalisés (on évite les erreurs humaines de ressaisie). Les informations étant intégrées directement du système émetteur au système récepteur, on limite considérablement les risques d’oublis ou de coquilles.

- Gain de temps administratif en supprimant les tâches manuelles répétitives. Par exemple, plus besoin de mettre sous pli des factures papier ni de saisir les factures reçues : tout circule électroniquement. Les équipes comptables peuvent se concentrer sur le contrôle et le suivi plutôt que sur la saisie.

- Amélioration des délais de paiement, car les factures arrivent plus vite chez le client et sont traitées plus rapidement. Le statut de chaque facture est suivi en temps réel, ce qui permet de repérer immédiatement un retard ou une anomalie. D’après les retours d’expérience, les délais de réception et de règlement des factures s’en trouvent raccourcis par rapport à un envoi papier classique. Mécaniquement, cela améliore la trésorerie et réduit le besoin en relances.

- Suivi de trésorerie en temps réel, grâce aux plateformes qui indiquent à tout moment l’état des factures (envoyée, en cours de validation, acceptée, payée, etc.). Ce suivi instantané facilite la gestion financière : le DAF ou le dirigeant peut savoir où en sont les paiements clients d’un simple coup d’œil, ce qui est crucial dans un secteur où les marges sont serrées et les décalages de paiement fréquents.

En définitive, la facturation électronique s’impose comme une opportunité gagnant-gagnant : moins d’administratif et d’erreurs pour les entreprises, et une meilleure visibilité des flux de facturation (et donc de trésorerie). On peut même ajouter qu’elle offre une sécurité accrue (authenticité et intégrité garanties, réduction des risques de fraude aux fausses factures grâce aux échanges via des canaux certifiés) ainsi qu’un archivage facilité et sécurisé des pièces. Autant de points qui contribuent à moderniser et fiabiliser le fonctionnement des entreprises du BTP.

Q9. Quel est le rôle d’un ERP dans cette transition ?

Un ERP métier BTP tel que ceux proposés par SYDEV – METEOR & BATEAM peuvent grandement faciliter la transition vers la facturation électronique. Je vois deux atouts majeurs à ce type d’outil :

- Une solution taillée pour le BTP : un ERP du secteur du bâtiment comprend intrinsèquement les logiques propres aux chantiers : gestion des lots, des sous-traitants, facturation par situations d’avancement, retenues de garantie, DGD, etc. L’outil parle le langage du BTP, ce qui évite d’avoir à bricoler des solutions génériques pour les adapter à vos processus spécifiques. En centralisant la gestion de chantier et la facturation dans un même système, on gagne en cohérence et en fiabilité des données (par exemple, les données de devis/avancement alimentent directement les factures).

- Une conformité intégrée et évolutive : Ces solutions intègrent déjà les fonctionnalités nécessaires pour générer, émettre et archiver des factures électroniques conformes à la réforme. Autrement dit, les solutions sont mises à jour régulièrement pour supporter les formats comme Factur-X, pour se connecter aux PA/PPF, et pour respecter les obligations d’archivage et de sécurité électronique. Ainsi, en s’équipant d’un ERP prêt pour la facture électronique, l’entreprise transforme une contrainte réglementaire en levier de performance. Elle peut automatiser entièrement le flux de facturation (de l’édition à l’envoi et au suivi des paiements), tout en étant sûre de respecter la loi. BATEAM, par exemple, non seulement centralise la facturation et la relation client, mais vous permet de piloter vos chantiers : cela permet d’avoir une vision à 360° sur vos projets, du devis initial jusqu’au paiement final, dans un seul et même outil.

En résumé, un ERP spécialisé joue le rôle d’accélérateur de transition. Il offre une solution « tout-en-un » où la facturation électronique n’est qu’un des volets intégrés, aux côtés de la gestion de chantier, des achats, de la trésorerie, etc. De quoi aborder l’échéance sereinement, avec non seulement la conformité au rendez-vous, mais aussi des gains de productivité à la clé.

Q10. Quand faut-il commencer à se préparer ?

La réponse tient en un mot : dès maintenant.

Les grandes entreprises et ETI disposent de moins d’un an pour être prêtes – septembre 2026 approche rapidement. Quant aux PME, TPE et artisans du BTP, ils ont jusqu’en septembre 2027, mais ce délai doit être mis à profit pour choisir et déployer une solution adaptée, sans subir la pression de dernière minute.

Mettre en place un projet d’intégration logicielle (ERP ou autre), former les équipes et adapter les processus peut prendre 6 à 12 mois. Attendre le dernier moment serait donc risqué. L’expérience montre que plus l’anticipation est grande, plus la transition se fait en douceur.

Commencez par un diagnostic :

- Vos factures comportent elles toutes les mentions légales obligatoires ?

- Votre logiciel de gestion est-il compatible avec les formats exigés (Factur-X, UBL…) ?

- Avez-vous identifié ou choisi une Plateforme Partenaire ?

Si ce n’est pas le cas, il est temps de planifier et de vous faire accompagner.

En résumé : n’attendez pas 2027. Même en tant que PME, prendre de l’avance vous permettra de profiter plus tôt des avantages de la facturation électronique et d’éviter la cohue à l’approche des échéances. Les entreprises qui anticipent auront le temps de tester, optimiser et fiabiliser leurs processus ; celles qui tarderont risquent de rencontrer des difficultés pour être prêtes à temps.

Pour moi il faut rester sur 2026 même pour les PME puisqu’elles vont tout de même être dans l’obligation de recevoir ces factures de la part de leurs gros fournisseurs donc de s’équiper d’une PDP et d’un ERP compatible PDP, enfin PA.

👉 Vous souhaitez évaluer votre niveau de préparation et anticiper la réforme sans stress?